CAMPO

El trigo pierde terreno en la zona núcleo: cae la siembra por el aumento de costos

La Bolsa de Comercio de Rosario advirtió que el área de trigo podría reducirse en unas 300.000 hectáreas en la zona núcleo; pese a un escenario climático favorable, los altos costos, especialmente en fertilizantes, generan márgenes muy ajustados o directamente negativos

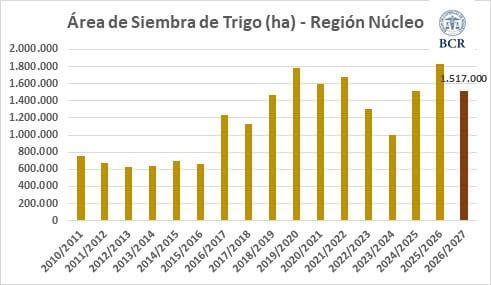

La primera estimación de la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario encendió señales de alerta en el sector: la intención de siembra de trigo en la zona núcleo mostraría una caída significativa de cara a la campaña 2026/27. Según el relevamiento realizado entre productores y asesores, se implantarían alrededor de 1,5 millones de hectáreas, lo que representa una baja de 300.000 hectáreas respecto al ciclo anterior, que había marcado un récord con 1,8 millones.

El dato no pasa desapercibido porque se da en un contexto climático altamente favorable, con perfiles de suelo cargados de humedad y perspectivas de un evento El Niño, condiciones que históricamente impulsan la apuesta por el cereal. Sin embargo, el factor económico vuelve a imponerse. Tal como resumieron desde la entidad rosarina, la frase que domina el escenario es contundente: “se quiere, pero no se puede”.

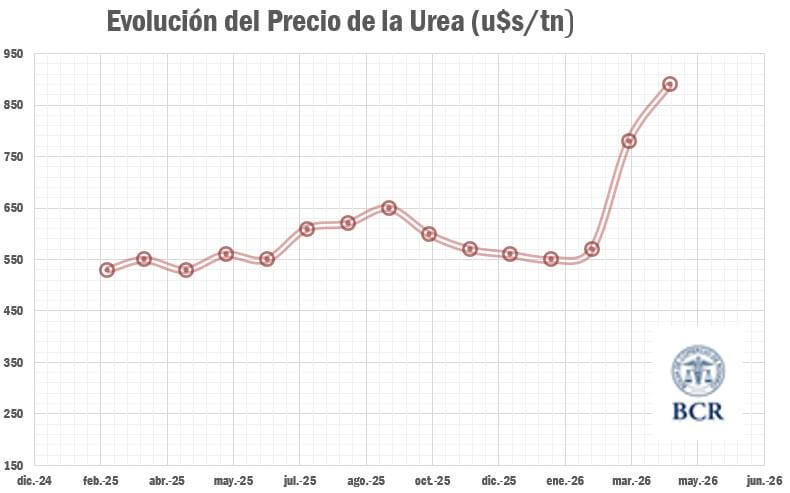

El principal problema radica en el fuerte incremento de costos, especialmente en fertilizantes, que deterioraron de manera marcada la relación insumo-producto. En ese sentido, el precio de la urea se convirtió en el eje de la preocupación: pasó de U$S 540 a U$S 890 por tonelada en apenas un año, impactando de lleno en la rentabilidad del cultivo.

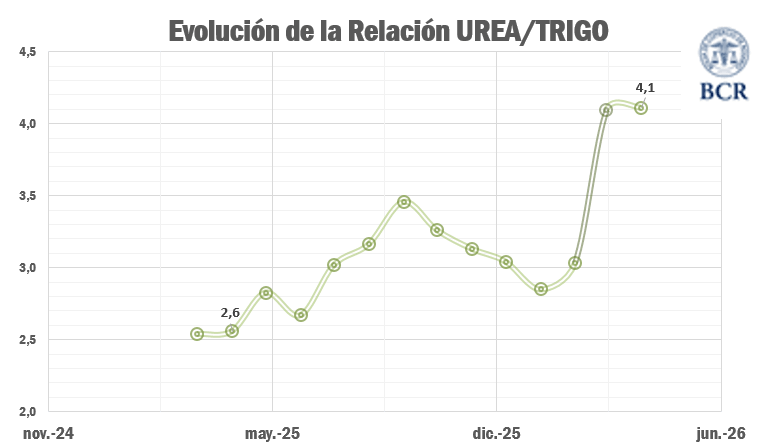

Este cambio se refleja directamente en los números del productor. Actualmente, se necesitan 4,1 toneladas de trigo para comprar una tonelada de urea, cuando el año pasado alcanzaban 2,6 toneladas, lo que implica un deterioro significativo en la ecuación económica. En otras palabras, el productor debe vender mucho más cereal para acceder al mismo insumo clave.

Con este escenario, los márgenes se tornan extremadamente ajustados. Según los cálculos actualizados, con un rendimiento de 40 quintales por hectárea y un precio estimado de U$S 217 por tonelada, el margen neto en campo propio apenas alcanza los U$S 65 por hectárea, mientras que en campo alquilado directamente se registra una pérdida superior a los U$S 100 por hectárea.

Esto eleva de manera considerable los rindes de indiferencia. Para no perder dinero, se requieren 37 qq/ha en campo propio y 46 qq/ha en campo alquilado, valores que superan la media histórica de la región. Incluso, en zonas más alejadas de los puertos, donde el costo del flete impacta con mayor fuerza, los rindes necesarios pueden superar los 50 quintales por hectárea.

A pesar de este panorama complejo, el trigo mantiene su importancia dentro de los esquemas productivos, especialmente por su rol en la rotación de cultivos y su aporte financiero al sistema. En muchos casos, la combinación con soja de segunda permite mejorar la ecuación global, aunque sin lograr compensar completamente el impacto de los costos.

El informe también detalla que la caída en la intención de siembra no será uniforme en toda la región. En localidades como Pergamino o Marcos Juárez, el recorte podría alcanzar hasta el 30%, mientras que en otras zonas como Bigand se intentará sostener el área. En promedio, los productores coinciden en que habrá una reducción generalizada, aunque con distintas intensidades según la realidad de cada zona.

En este contexto, la campaña fina 2026/27 se perfila como un desafío marcado por la tensión entre un escenario productivo ideal y una realidad económica que condiciona cada decisión. El trigo sigue siendo un cultivo clave, pero los números actuales obligan a repensar estrategias y ajustar al máximo cada planteo.

Redacción: La Folk Argentina

COMPARTIR:

Notas Relacionadas

CAMPO

Se viene La Rural 2026: con la mejor genética del mundo, prepara unir campo y ciudad

La 138° Exposición Rural de Palermo se desarrollará del 16 al 26 de julio bajo el lema "El campo nos une". Habrá más animales, congresos internacionales, remates, actividades para toda la familia y la presencia del presidente Milei en la jornada de cierre.CAMPO

El Gobierno confirmó una nueva edición de la Semana de la Carne Argentina en EE:UU

Tras el crecimiento de las exportaciones al mercado estadounidense, el Gobierno nacional confirmó la segunda edición de la Semana de la Carne Argentina en Estados Unidos. La iniciativa buscará fortalecer la presencia de los productos nacionales.CAMPO

Aceiteros cerraron un acuerdo salarial y ponen fin al conflicto con un aumento del 29,5%

Luego de un mes de intensas negociaciones, la industria aceitera y los gremios alcanzaron un acuerdo salarial para 2026. El incremento acumulado será del 29,5% y, según las empresas, permitirá garantizar la paz social durante todo el año en el sector.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

21.1º

Despejado

| OFICIAL COMPRA | OFICIAL VENTA |

|---|---|

|

$ 1.447,75

+$ 4,78 |

$ 1.501,60

+$ 5,40 |

| BLUE COMPRA | BLUE VENTA |

|

$ 1.509,00

+$ 10,00 |

$ 1.541,00

+$ 10,00 |

ACTUALIZADO: 2026-07-01 18:01:00