CAMPO

Alquileres rurales en tensión: suben en dólares y ceden levemente en quintales

El mercado de arrendamientos agrícolas comienza a perfilar la campaña 2026/27 con señales mixtas: leve baja en quintales de soja pero suba en dólares por hectárea, en un contexto de costos elevados y márgenes ajustados para los productores del sector agropecuario actual.

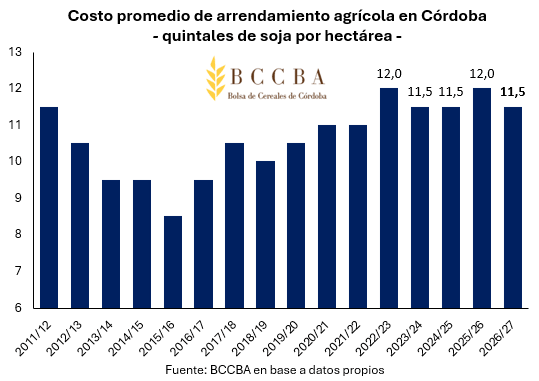

El mercado de arrendamientos agrícolas empieza a delinear el escenario para la campaña 2026/27 con tendencias contrapuestas. Según el relevamiento de la Bolsa de Cereales de Córdoba, los valores medidos en quintales de soja registran una leve caída, mientras que los costos en dólares muestran un incremento.

Valores promedio en la provincia

El informe del Departamento de Información Agronómica (DIA) de la Bolsa de Cereales de Córdoba arrojó un promedio provincial de 11,5 qq/ha. Esto representa una baja de 0,5 quintales respecto a la campaña anterior, aunque se mantiene en línea con el promedio de las últimas cinco campañas.

Córdoba concentra cerca del 30% de la producción nacional, por lo que estos valores funcionan como referencia para otras regiones productivas del país.

Suba en dólares y presión sobre los márgenes

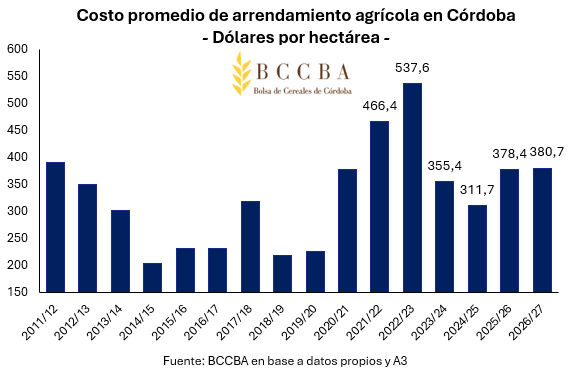

A pesar de la leve caída en quintales, el costo en dólares por hectárea se incrementa. Tomando como referencia el precio esperado de la soja a cosecha (mayo de 2027), estimado por A3 Mercados en USD 33,1 por quintal, el arrendamiento proyectado alcanza los USD 380,7 por hectárea.

Esto implica una suba interanual del 5% y posiciona el valor como el más alto desde la campaña 2022/23, en un contexto de costos crecientes y rentabilidad ajustada.

Brechas según la zona productiva

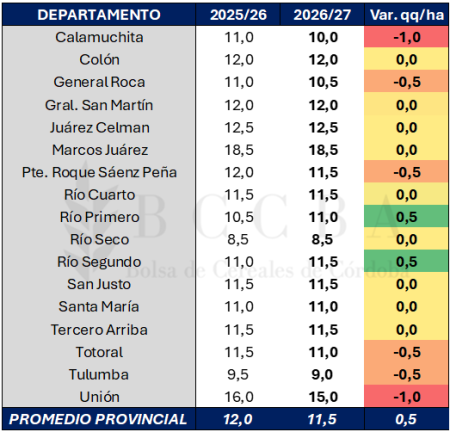

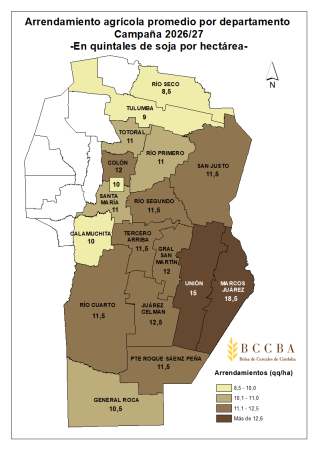

El análisis territorial refleja fuertes diferencias dentro de la provincia. En el sudeste cordobés se registran los valores más altos, con Marcos Juárez alcanzando los 18,5 qq/ha, seguido por Unión con 15 qq/ha.

En contraste, los valores más bajos se ubican en el norte provincial, con Río Seco (8,5 qq/ha) y Tulumba (9 qq/ha).

Además, el informe destaca una alta dispersión en departamentos como Unión y Marcos Juárez, donde la variabilidad responde principalmente a la calidad de los suelos.

Ajustes puntuales y sin tendencia uniforme

Al comparar con la campaña anterior, los movimientos son moderados y selectivos. Algunos departamentos como Río Primero y Río Segundo registraron subas de 0,5 qq/ha, mientras que otros como Calamuchita y Unión mostraron caídas de hasta 1 qq/ha.

En general, se trata de un mercado que ajusta según condiciones locales más que por una tendencia generalizada.

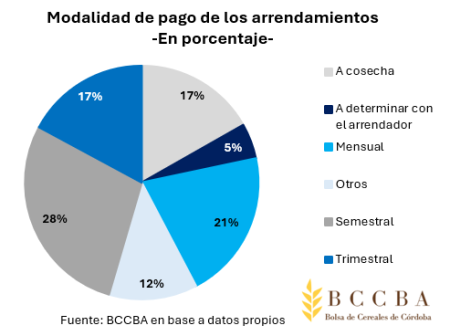

Modalidades de pago

En cuanto a la forma de pago, se consolida la modalidad semestral como la más utilizada, con un 28% de los contratos: 50% a la siembra y 50% a cosecha.

Le siguen los esquemas mensuales (21%), mientras que las opciones a cosecha y trimestrales representan el 17% cada una. También se registran variantes dentro de la categoría “otros”, que incluyen pagos adelantados y esquemas flexibles.

En este escenario, los arrendamientos agrícolas se encaminan hacia una campaña donde la estabilidad en quintales convive con una mayor exigencia financiera en dólares, lo que obligará a productores a afinar decisiones productivas y comerciales.

Redacción: La Folk Argentina

COMPARTIR:

Notas Relacionadas

CAMPO

Se viene La Rural 2026: con la mejor genética del mundo, prepara unir campo y ciudad

La 138° Exposición Rural de Palermo se desarrollará del 16 al 26 de julio bajo el lema "El campo nos une". Habrá más animales, congresos internacionales, remates, actividades para toda la familia y la presencia del presidente Milei en la jornada de cierre.CAMPO

El Gobierno confirmó una nueva edición de la Semana de la Carne Argentina en EE:UU

Tras el crecimiento de las exportaciones al mercado estadounidense, el Gobierno nacional confirmó la segunda edición de la Semana de la Carne Argentina en Estados Unidos. La iniciativa buscará fortalecer la presencia de los productos nacionales.CAMPO

Aceiteros cerraron un acuerdo salarial y ponen fin al conflicto con un aumento del 29,5%

Luego de un mes de intensas negociaciones, la industria aceitera y los gremios alcanzaron un acuerdo salarial para 2026. El incremento acumulado será del 29,5% y, según las empresas, permitirá garantizar la paz social durante todo el año en el sector.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

21.1º

Despejado

| OFICIAL COMPRA | OFICIAL VENTA |

|---|---|

|

$ 1.447,75

+$ 4,78 |

$ 1.501,60

+$ 5,40 |

| BLUE COMPRA | BLUE VENTA |

|

$ 1.509,00

+$ 10,00 |

$ 1.541,00

+$ 10,00 |

ACTUALIZADO: 2026-07-01 18:01:00